金沙江其宗(zōng)大橋(雲南 崔永江攝)

一(yī)、2021年旅遊經濟形勢運行情況

國際旅遊持續低迷,沒有明顯的(de)恢複跡(jì)象。2021年以來,在(zài)新冠(guàn)疫情的衝擊下,世界百(bǎi)年變局加速演進。雖然世界(jiè)經濟(jì)正在逐步修複,但旅遊業複蘇不顯(xiǎn)著。2021年11月份,部(bù)分歐美國家和東(dōng)南亞國家取消入境限製,試圖全麵恢複國際旅遊,但很快受到(dào)南非病毒影響,有些國家再度重啟限製,疫情不確定對旅遊業恢複產生較(jiào)大影響。相關預測顯示,2021年全球航空客流較(jiào)2019年或仍將下滑40%-60%,預計到2023-2024年才能(néng)恢複至2019年(nián)的水平。聯(lián)合國世界旅遊組織的一項調查顯示,50%的受訪專家預計,國際(jì)旅遊業需要等到2024 年甚至更晚,才能恢複到疫情前的水平(píng)。

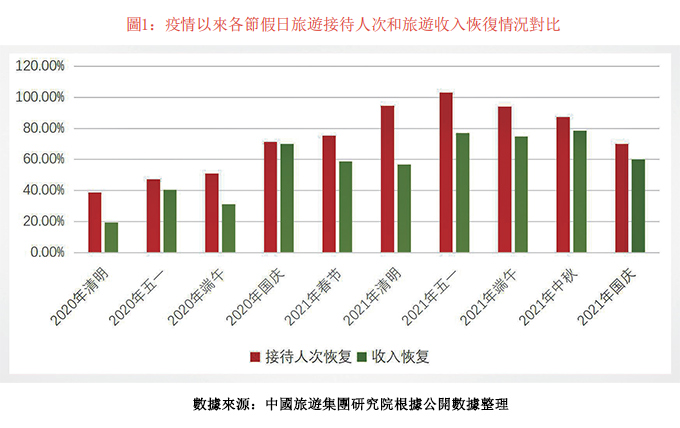

國內旅(lǚ)遊呈現先高後低、跌宕起伏(fú)的複蘇特征。受益於疫(yì)情的有效控製,國內旅遊在全球(qiú)率先複蘇,但2021年下(xià)半年以來,受疫情多點散發、跨省遊熔斷「常態(tài)化(huà)」等影響,複蘇速度有所減慢。根據中國旅遊研究院最新預測數據,2021年國內旅遊接(jiē)待人數恢(huī)複到2019 年的57%,國內旅遊收入恢複到2019年的53%,顯著低於其對2021年上半年的預測數據。中國旅遊研究院此前預(yù)測數據顯示,2021上(shàng)半年國內旅遊接待人次恢(huī)複到疫情前的7成左右。節假日(rì)出(chū)行市場先行複蘇。2021年春節(jiē)、清明、五一、十一等節假日國內旅遊人數分(fèn)別恢複到疫情前同期的75.3%、94.5%、103.2%和70.1%,國內旅遊收入恢複(fù)到疫情前同期的58.6%、56.7%、77.0%和59.9%,好於年度恢複情況。主要客源地恢複優於主要目的地。靠近主要客源市場的旅遊(yóu)景區客流增長趨勢明(míng)顯(xiǎn),而(ér)麵向中遠程旅遊市場的自然資源和曆史文化資源型旅(lǚ)遊景區接待(dài)人次(cì)和綜合旅遊收入下(xià)降明顯。中國旅遊研究院(yuàn)專(zhuān)項調查數據顯示,遊客目的地平均遊憩半徑從2020年的14.2公裏收縮到2021年(nián)的13.1公裏。

旅遊細分業態複蘇分化情況凸顯。傳統旅行社行業是受新(xīn)冠肺(fèi)炎疫情影響最嚴重的細分(fèn)行業之一,遭遇到前所未(wèi)有的困境。國內旅行社幾乎都依靠出入境遊等國際業務獲得收益,在出入境遊全麵停擺的(de)情況下,雖然國內旅行社也積極尋(xún)求轉(zhuǎn)型,拓展國內業務,但恢(huī)複情況不樂觀。中青旅、西澤旅遊等企業旅(lǚ)行(háng)社業務普遍恢複到正(zhèng)常年份三成左右,會展等B端業務恢複(fù)情況好於C端業務,資金等壓力仍在加大。與在線旅遊的差距進一步拉大。景區行業投資意願有所(suǒ)下降(jiàng),以主題(tí)公(gōng)園為例,2020年我國大型旅遊設備2.48萬套,到2021年減少到2.38萬套,一般大型旅遊設備的更新周期8-10年, 整體數量的下降,意(yì)味著主題公園建設有所收縮。2021 年以(yǐ)來,景區投資由市場主體主導逐漸轉向以政府主導為主。旅遊零售行業依(yī)靠海南離島免稅保持了較好的增長態勢(shì),據海口(kǒu)海(hǎi)關統計(jì),2021年1-9月離島免稅銷售額達到355.4億,較上年同期增長121%,已超過上年全(quán)年銷售水平(2020年全年離島免稅銷售額274億元, 口徑(jìng)不含有(yǒu)稅和補購部分),離島免稅實際購物人次513.05萬人次,同比增長84%,客(kè)單價達到6928元,較上年(nián)1-9月水平提升1138元。但口岸免稅店麵臨生存壓力,出入境客流銳減(jiǎn),大部分門店仍處於關閉狀態無法開店。酒店行業龍頭企業規模進一步(bù)擴大,行業集中度提升。2020年底排名前(qián)三龍頭酒店集團錦江國際集團、華住酒店集團、首旅如家酒店集團,其客(kè)房數分別是94.65萬間(jiān)、65.22萬間、43.25萬間。截止2021年9月底, 這三家酒店集(jí)團的開業客房(fáng)數總計為98.9萬間、72.30萬間(jiān)、45.73萬間,實現逆勢擴張。亞太(tài)區酒店(diàn)投資快速複蘇,2021年前三季度,亞太地區酒店投資總交易額共(gòng)計63.4億美元(yuán),酒店投資交易活動主要集中在中國、日本(běn)和(hé)澳大利亞(yà),三(sān)個國家的酒店投資額占亞太區投資(zī)總額(é)67%,其中中國地區的交易額達到15億美元(yuán),為亞太區之首。郵(yóu)輪行業方麵,雖然主要郵輪(lún)企業業(yè)績持續低迷,但2021年以(yǐ)來,國內外企業對郵輪產業(yè)布局力度有所加大,帶動郵輪價格回升,郵輪企(qǐ)業希望搶抓市場低點,為疫後複蘇做好準備。

旅遊企業跨界、跨(kuà)境競爭壓力明顯增大(dà)。在線直播、沉浸式體驗等業態加速發展,元宇宙等技術引發行業高度(dù)關注,科技公司、短視頻企業滲透文旅產業。抖音(yīn)推出「山竹旅行」,實現從視頻(pín)種草(cǎo)到交易(yì)的死循環,密室、劇本殺等與旅遊結(jié)合(hé),成為目的地引流的(de)新渠道。細分業態跨界融合也成為一種趨勢,例如大量的酒店企業(yè)向旅遊目的地打造延伸。雖然現在出入境遊停滯,但旅(lǚ)遊企業的國際競爭壓力依然存在,以旅遊零(líng)售業為例,韓國免稅通過海淘平台、跨境電商等渠道、與海(hǎi)旅投等合(hé)作大舉(jǔ)進入中(zhōng)國市場,間接影響國內旅遊零(líng)售市(shì)場,2021年前三季度,韓國(guó)免稅(shuì)實現銷售額(é)115億(yì)美元,同比增長(zhǎng)19.8%,不論銷售規模還是客單價一直處於高位,市場規模仍然領先於中國市場。

需求收縮等壓力對彈性旅遊出行產(chǎn)生較大影響。2021下半年旅遊業恢複放緩除了疫情反複的影響外,與消費整(zhěng)體走弱有一定關係。11月(yuè)社會(huì)消費品零售總額同比增長3.9%,較10月回落1個百分點,兩年平(píng)均增速為4.4%,低(dī)於10月0.2個百分點。扣除價格因素,11月社會消費品零售總(zǒng)額同比實際僅增長(zhǎng)0.5%,較10月大(dà)幅下降1.4個百分點(diǎn)。從環比看,11月社會消費品零售總額增長(zhǎng)0.22%,低於10月(yuè)0.08個百分點(diǎn)。「三駕馬車」當中,消費需求收縮最大。消(xiāo)費需求不足(zú)對尚(shàng)未達到剛性消費程度的(de)旅(lǚ)遊產生較大影響。

消費者需求的快速轉變和升級,對傳統旅遊帶(dài)來新的挑戰,行業創新、數字化轉型速度加快。從(cóng)消費人群看,旅遊市場上的90後、00後年輕人、中高收入群體比例(lì)明顯提高,新主流和富裕階層、年輕一代已成為旅遊(yóu)消費主(zhǔ)體。新型消費者在個人(rén)導向的消費(fèi)中,既(jì)有生(shēng)存需求的質量(liàng)升級,也包(bāo)含感性價(jià)值催生(shēng)的情感需求和成長發展的需求。這些需求重新定義了消費者的生活、個性、情緒和成長。從消費習慣看,自駕(jià)遊、周邊短途遊(yóu)、休閑度假遊等旅遊消費(fèi)成為新常態,呈現出行自助化、過程數字化、行程體驗化、體驗個性化、出(chū)遊高頻化等趨勢。在這樣的背景下,2021年以來,文旅企業的數(shù)字化轉(zhuǎn)型明顯加快,傳統旅行社加快在線布局,景區通過VR、AR等數字化手段將其曆史文化或民俗文(wén)化融入旅遊項目,使文化遺產活靈活現地呈現(xiàn)在遊客麵前。旅(lǚ)遊演藝項目通過大量應用(yòng)數字技術的結合帶(dài)來沉浸感以(yǐ)提升遊(yóu)客觀(guān)影體驗。酒店企業通過數字化管理全(quán)麵提升客戶粘性,打造無接觸(chù)服務。

二、2022年旅遊業發展趨勢預測

除了疫情影響外,宏觀經濟下行、需求收縮(suō)等因素使(shǐ)旅遊(yóu)業麵臨的綜合挑戰上升。2021年下半年以來, 我國經濟下(xià)行壓力加大,三季度經濟增速僅為4.9%,四季度還可能進一步下滑。宏觀經濟景氣指數2021年9月跌破景氣(qì)指數(shù)臨界值,經濟狀況(kuàng)惡化。多家機構預測(cè)認為(wéi),2022年上半年,經濟下行(háng)慣性依舊,2022年我國經濟增速(sù)將回歸(guī)「5」時代。經濟下行(háng),消費可能隨之走弱。居民消費總(zǒng)量取(qǔ)決於就業、人均收入、消費傾向三個主要變量。2022年我國就業壓力增大,全國高校畢業生總人數(shù)預(yù)計將達到(dào)1076萬人,比2021年淨增長167 萬人。經濟狀況不佳(jiā),也將直接影響居民(mín)收入(rù)和消費意願(yuàn)。央行城鎮儲戶問卷調查顯示,2021年三(sān)季度城鎮儲戶選擇更多消費占比為24.1%,比2019年四季度下降(jiàng)3.9 個(gè)百分點(diǎn)。疫情衝擊和消費疲軟是旅遊業明年麵臨的(de)主要挑戰。

國際疫情不明朗,出入境遊明年開放可能性較(jiào)小。國內開放出入境遊主要(yào)看三個關鍵指標,一是疫苗接(jiē)種(zhǒng)情況,尤其是(shì)第三針的接種情況;二是看有沒有特效(xiào)藥;三是死亡率是否能控製(zhì)在千分之一以下。目前國內這三個指標與(yǔ)要求還(hái)有比較大(dà)的差(chà)距,而且2022年還(hái)有舉辦冬奧委(wěi)會、召開二十大等(děng)重大工作,在穩中求進的總基調下,開放出入境遊的可能性較小。

預期波(bō)動轉弱對旅遊供需兩端形成困擾(rǎo)。供給側, 企業從(cóng)疫情(qíng)之初憧憬(jǐng)很快到來的報複(fù)性反彈,到疫情持續演進期間期待重(chóng)大節(jiē)假期大幹一場,再到對階段性多點散發疫情導(dǎo)致(zhì)的時鬆時緊(jǐn)的管控無可奈何甚至「躺平」、棄船上岸,企業(yè)家信心走弱,耐心下降,中國旅遊研究院觀測的企業家(jiā)信心指(zhǐ)數(shù)處於枯(kū)竭線邊緣,傳統業態的資金壓(yā)力可能進一步加大,房地產行業投資風險(xiǎn)可能傳導到(dào)旅遊行業,新動能進入旅遊業的局麵尚未打開(kāi)。消費端(duān),消費者的預期也從初期坐過(guò)山車一(yī)樣的上下波動,到後來對要不要出行的(de)猶豫、觀望、瞻前顧後。2021年二季度以來,消費者預期指數、滿意指數和信心指數三大指數出現同步快速回(huí)落,這種回落主要來源(yuán)於對於未來的信心的下滑,這種下滑(huá)可能會導致出(chū)現一種永久性收入下滑的風險(xiǎn),消費支撐力可能會出現趨勢性變化,消(xiāo)費端的變異需要高度關注。雖然我國旅遊韌性(xìng)強、長期向好的基本麵不會改(gǎi)變,但(dàn)當前市場預(yù)期轉(zhuǎn)弱、轉差對行(háng)業發展的影響(xiǎng)是不(bú)容(róng)忽視的。

2022年有望出台新一輪扶持政策和消費刺激政(zhèng)策。旅行社、景區、酒店等企業普遍(biàn)反映由於2020年國家出台的各種扶持政(zhèng)策在2021年不再延(yán)續,企業經營成本今年有所上(shàng)升,生存難度加大。考慮到中央經濟工作會提出的(de),要繼續做好「六穩」、「六保」工作,特別是保就業保民生保市場主體,2022年大概率會研究出台針對(duì)旅遊企(qǐ)業的一攬子扶持政策,可能重(chóng)啟發放旅遊消費券等刺激政策,增強旅遊消費內需動力。

中高端市場回流和消費市場下沉仍然為2022年旅遊業規模增長帶來(lái)機遇,行業轉(zhuǎn)型升(shēng)級將繼續。基於(yú)2022 年出入境遊恢複概率不大的判斷(duàn),旅遊領域的重點仍然是暢通國內大循(xún)環。2022年市場趨勢總體變化可能不大(dà),呈現以下特征:一是便利化,消費者預訂在線化的習慣進一步加深,本地與周(zhōu)邊微度假將成為人們生活的一部分,尤其是三四線城市周邊的景區目的地可能迎來較好的複蘇。二是主題化,自駕、親子、康養、體育等主題遊仍可能是市場的熱點。三是質量化,中高端質量遊將持續複蘇,消(xiāo)費者的需求從基本的物(wù)質需(xū)求向社交等精神需求延伸(shēn),兼顧多重價值的新型旅遊產品和(hé)消費(fèi)場景可能(néng)受到消費者追捧。四是數智化,科技對旅遊業的影響將持(chí)續加大,旅遊企業轉型是否成功,很多程度上取決於麵向客戶需(xū)求的數字化轉型進(jìn)程,創新技(jì)術應用可能為旅遊企業拓展新的賽道(dào)。五是綠色化,在碳達峰、碳中和的(de)背景下,資(zī)源環境約束條件越來越多,推動經濟綠色(sè)轉型有望成為(wéi)常(cháng)態(tài)化趨(qū)勢,旅(lǚ)遊(yóu)企業也將改變開發方式,低碳環保、注重生態安全將(jiāng)成為投(tóu)資的新方向(xiàng)。

三、相關對策建議

市場預期的不確定性(xìng)增(zēng)加了企業經營的難度,建議加強市場分析(xī),爭取政策支持,應對好疫(yì)情衝擊、需求(qiú)下降等挑戰。市場預期不(bú)確定往往比市場單邊下行更具殺傷力,企(qǐ)業經營決策的難度增大,攻和守容易錯位, 在這種情況下,17.C-起草官网要(yào)辯證分析,謹慎應對。一是要積極爭取政策支持,宏觀環境對旅遊業影響日趨複雜(zá),17.C-起草官网要從經濟穩增長,人民美好生活(huó)向往得以滿足(zú)等角(jiǎo)度(dù)出發,提出(chū)政(zhèng)策要求。二是要進一步優化業務結構,加速出清收益率低於資本成本的項目,提高整體抗風險(xiǎn)能力。三是要緊密跟蹤國際旅遊和(hé)國內旅遊市場形勢,做好市場反(fǎn)彈(dàn)和市場下跌的兩手準備,增強戰略柔性,提高適應動(dòng)態環境的能力。

奔向美好(本刊)

市(shì)場不會簡單的回到疫情前水平,建(jiàn)議(yì)各業(yè)態利用(yòng)疫(yì)情的窗口期,做好長(zhǎng)期發展(zhǎn)的布局。旅遊業進入拉鋸式恢複,傳統旅遊業最(zuì)大的不確定性不僅僅是疫情的不確定,而是行業變革的不確(què)定性。疫情影響消除後,市場(chǎng)不會再和疫(yì)情前一樣,消費(fèi)需求、消費習慣都將(jiāng)發生很大變化。傳統旅行社既(jì)要努力克(kè)服(fú)疫情影(yǐng)響,更要利用疫(yì)情的窗口期轉觀念、轉方式,調整適應新的市場趨勢,為疫情後全麵恢複做好蓄力準備(bèi)。景區業務要(yào)轉變過去依靠地產(chǎn)反(fǎn)哺的模式,房地產行業回歸居住本源, 麵臨(lín)長周期(qī)的調整,也要求景區(qū)項目要調整過去大投入、高周轉的思路,回歸滿足人民群(qún)眾美好生活需求的本質,進一步強(qiáng)化項目運營能力,從(cóng)內容打造、體驗提升等(děng)方麵做好轉型調整。旅遊零售業務既要充分利用好海外消費回流契(qì)機,在海南(nán)市場、在線業務持續發力, 還要研究國際旅遊複蘇後,供貨商策略變化,明年國際形勢更加複雜,西(xī)方疫情防控全麵放開,可能引(yǐn)發全球供應鏈的再調整,需要做好應(yīng)對,提早布局境外市場, 提(tí)升對產業鏈的掌控力。酒店業務要通(tōng)過(guò)輕重結合,探索多元化投資合作方式,嚐試「酒店+」模式,在規模上持(chí)續發力,提升酒店業(yè)務整體競爭力。旅遊交通業務要進一步聚(jù)焦細分市場開展差(chà)異化競爭,一方麵發揮交通的串聯作用,強化目的地業務協同,另(lìng)一方麵(miàn)向新能源、無人駕駛等科技(jì)領域延伸,探索前瞻性技術在旅遊場景的應用。郵輪業務(wù)要明(míng)確發展(zhǎn)方向(xiàng),研究適合自身實力的發展路(lù)徑。

未雨綢繆,提前做好市場消費結構變化的準備。雖然疫情影響還在延續,但總體看,離市場全麵複蘇越來越近。市場全(quán)麵複蘇,意味著旅遊市場消費結構可能再次發生變化。由於旅遊消費是(shì)可選消(xiāo)費,預算是一定的,出(chū)入境遊和長距離遊重啟後,勢必會影響周(zhōu)邊遊消費,如何適應新的市場變化,需要提早思考,在資源分配方麵有所傾(qīng)斜,優化區域布局,挖掘(jué)更多新(xīn)的消(xiāo)費場景,培育新的業務增長點(diǎn)。